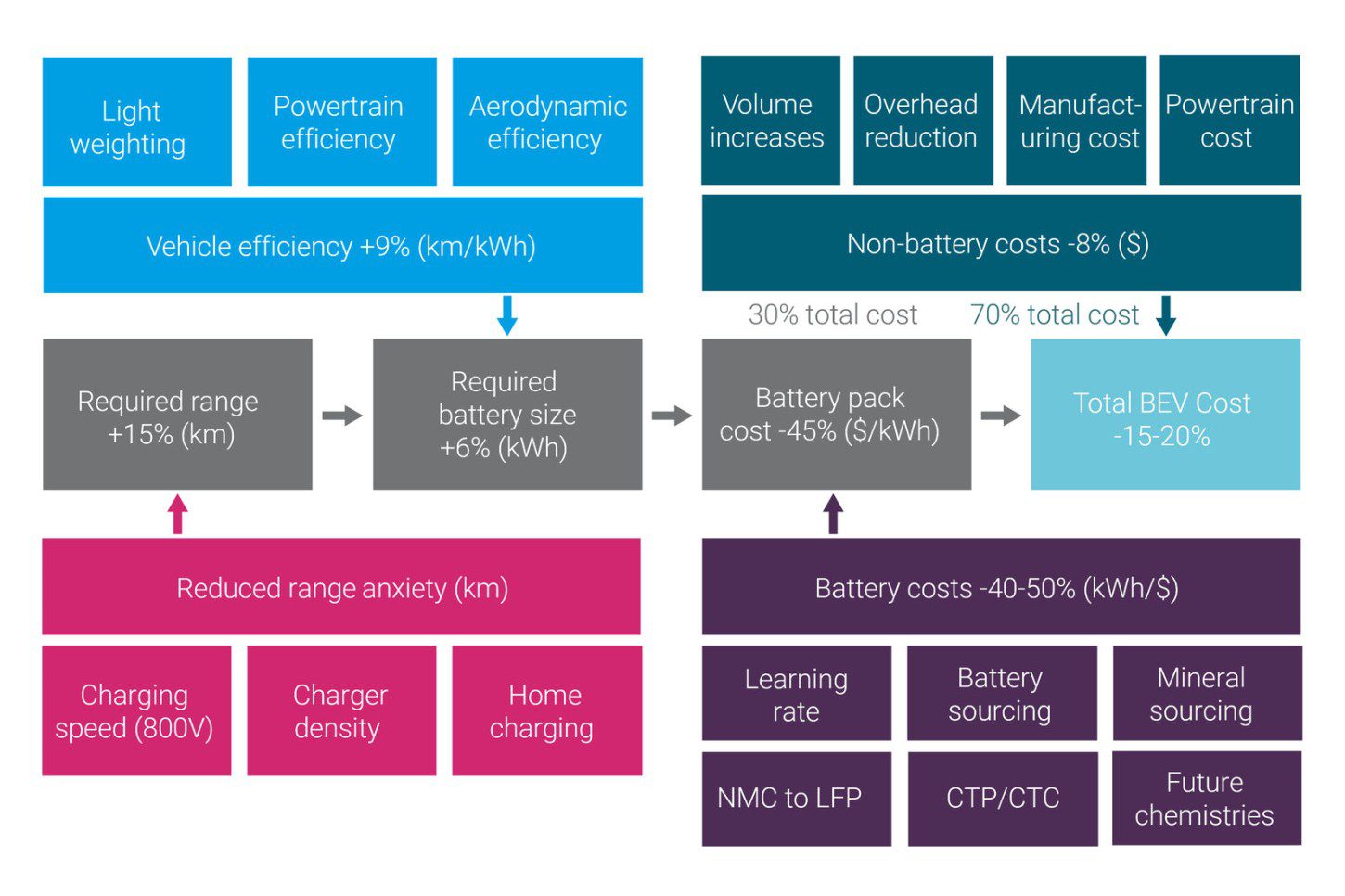

Columbia Threadneedle Investments (CTI) verwacht dat de productiekosten van elektrische auto’s tot en met 2027 met ongeveer 20% dalen. Daarmee komt prijspariteit met vergelijkbare benzine- en dieselmodellen in zicht voor Europa en de VS, terwijl China die fase nu al heeft bereikt. De daling volgt uit zestien concrete kostenhefbomen: snellere laadtijden en een dichter netwerk, efficiëntere voertuigen, goedkopere accutechniek en lagere overhead dankzij schaal en platformconsolidatie.

CTI ziet bovendien dat Europa in 2025 weer momentum toont: de EV-verkopen liggen dit jaar beduidend hoger dan in 2024; de marktaandelen groeien mee. In de VS blijft de groei achter, mede door minder beleidsdruk (en het afschaffen van de stimuleringsmaatregelen).

Hoe de prijs van EV’s omlaag gaat – vier hefbomen

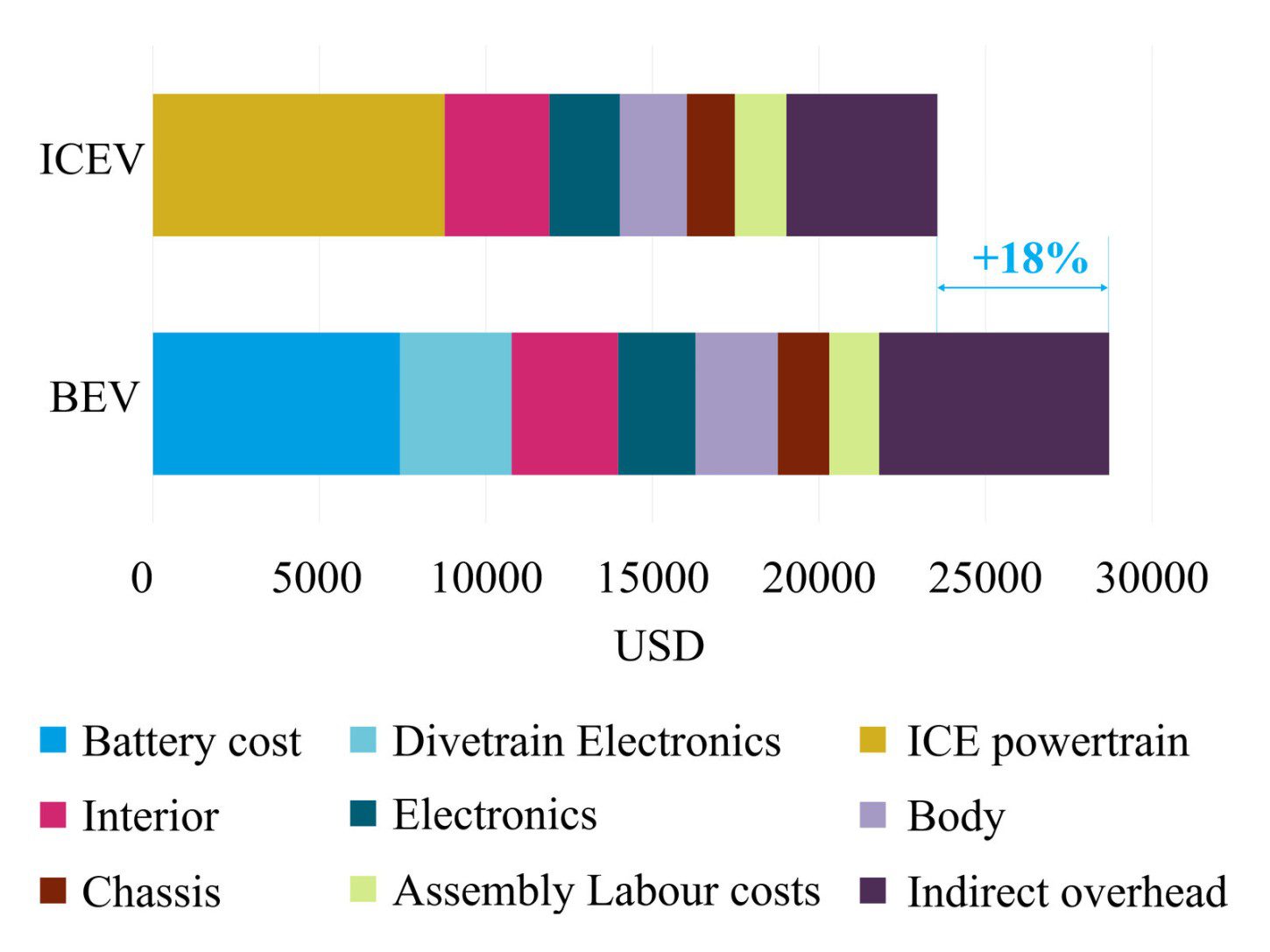

Volgens Columbia Threadneedle Investments is ruim 80% van het huidige kostengat met brandstofauto’s afkomstig is van de aandrijflijn (vooral de accu) en de indirecte overhead. De grootste hefbomen vallen in vier categorieën.

Sneller en makkelijker laden en minder ‘range-stress’

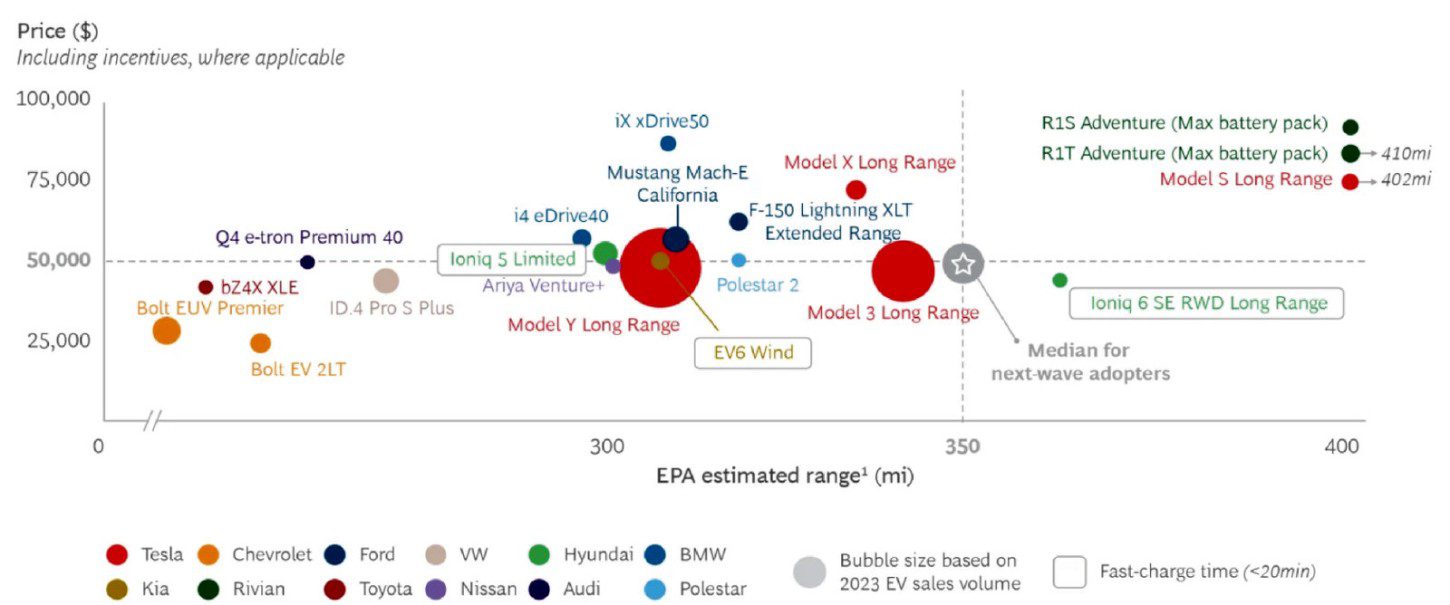

Snellere laadtijden en een dichter openbaar netwerk verlagen de noodzaak voor grote accupakketten. Een korte bijlaadstop volstaat steeds vaker voor dagelijkse ritten. Europa passeerde inmiddels de grens van één miljoen publieke laadpunten en het aandeel snelladers neemt snel toe. Volgens CTI zijn de kosten van snellaadapparatuur sinds 2020 sterk gedaald, wat uitrol stimuleert. Hierdoor kunnen fabrikanten met een kleinere accu dezelfde bruikbaarheid bieden.

Efficiëntere voertuigen

Een lager verbruik — via aerodynamica, lager gewicht en hoogvolt-architecturen — betekent dat de capaciteit van het accupakket kleiner kan zijn. Dat drukt niet alleen de kosten van de accu, maar ook die van de koeling en soms zelfs de dimensionering van remmen en chassis. Het is de kortste route van techniek naar euro’s per auto.

Accuchemie en pack-dichtheid

Meer LFP/M3P in volumemodellen, hogere energiedichtheid per liter en een eenvoudiger pack-ontwerp (minder modules, geïntegreerde koeling) verlagen de kosten per kWh. CTI ziet hier de grootste bijdrage aan de totale daling tot 2027.

Productievolumes en overhead

Nieuwe EV-platforms, hogere lijnbezetting en minder varianten drukken R&D per auto, logistiek en inkoop. Standaardisatie van aandrijfcomponenten en een hogere benuttingsgraad van de fabrieken leveren aantoonbaar schaalvoordeel op.

Europa 2025–2027 —regelgeving en laadinfrastructuur bepalen het tempo

De EU geeft autofabrikanten tijdelijk wat extra lucht: de CO₂-doelen voor 2025, 2026 en 2027 mogen over die drie jaren gemiddeld worden. Dat kan de groei van het aandeel BEV’s op korte termijn iets afvlakken, maar verandert niets aan de richting naar 2030 en 2035. Tegelijk blijft de prikkel om kosten te snijden overeind, mede door handelsspanningen en importheffingen op Chinese BEV’s.

Aan de infrastructuurkant is de trend duidelijk positief. Europa telt ruim een miljoen publieke laadpunten en het aantal ultrafast-locaties groeit het snelst. Dat ondersteunt de businesscase voor kleinere accu’s: minder kWh aan boord, lagere aanschafprijs en vaak een lager voertuiggewicht — zonder in te leveren op de inzetbaarheid.

China voorop, VS achterop

China is al bij of onder prijspariteit dankzij massaproductie, sterke toeleveringsketens en aanhoudende beleidssteun. In Europa zet prijsdruk door, maar importheffingen remmen een snelle instroom van goedkope modellen. In de VS is het beeld gemengd: een lagere EV-penetratie en minder consistente prikkels drukken de uitrol. CTI verwacht dat Chinese merken technologisch en kostentechnisch een voorsprong houden, terwijl Europese fabrikanten versneld inzetten op platformen die goedkoper en lichter zijn.

Indicatieve kostenwinst tot 2027 (CTI-schatting)

Onderstaande bijdragen tellen op tot een kostendaling van ongeveer 20% bij westerse fabrikanten; de daadwerkelijke impact verschilt per segment en platform.

|

Kostenpost |

Bijdrage (percentagepunten) |

|

Indirecte overhead |

8,20% |

|

Aandrijflijn |

7,10% |

|

Carrosserie |

1,60% |

|

Elektronica |

0,80% |

|

Chassis |

0,40% |

|

Interieur |

0,00% |

|

Arbeid (assemblage) |

−0,20% |

Wat gaat dit voor de kopers betekenen?

Als het scenario van CTI uitkomt, verschuift de productstrategie in het B- en C-segment naar “sneller laden + efficiënter platform” in plaats van “steeds meer kWh”. Concreet zou dat meer instap-EV’s met een kleinere accu, kortere laadsessies en een lager rijklaar gewicht inhouden. Thuisladen blijft financieel het voordeligst al is dat lang niet voor iedereen mogelijk; publiek laden wordt sneller en betrouwbaarder. De restwaarden, die nu nog behoorlijk laag zijn, kunnen door schaalvergroting en een volwassen modellijnen stabiliseren (onderdelen, service, software-ondersteuning). Maar de dalende nieuwprijzen drukken de occasionprijzen natuurlijk wel weer mee omlaag.

De nationale belastingen en heffingen zorgen daarnaast voor duidelijke prijsverschillen per land. Dat alles zorgt ervoor dat de route naar 2027 sterk afhankelijk blijft van grondstofprijzen, netcapaciteit en het tempo waarin de laadinfrastructuur voor iedereen toereikend is – langs snelwegen én in woonwijken.

Zoeken naar de beste balans

Of de accupakketten de komende jaren inderdaad structureel kleiner worden, is absoluut geen uitgemaakte zaak. Dat werkt immers vooral waar voornamelijk korter ritten worden gemaakt of snellaadstations goed beschikbaar zijn. Voor intensiever gebruik, het trekken van een aanhanger of lange, koude winters blijven extra kWh’s zonder meer zinvol. Maar de fabrikanten krijgen bij een betere laadinfrastructuur wel meer speelruimte om de beste balans te vinden tussen capaciteit, laadsnelheid, verbruik, prijs en restwaarde, zonder dat alles om bereik en kWh’s draait.

Dit artikel verscheen als eerste op: evupdate.nl